Roland Weber*

Plädoyer für eine reformierte Dualität

Die Kritik an der Privaten Krankenversicherung ist oft mehr ideologisch als sachlich motiviert. Dennoch bleiben Baustellen für die Branche

Abstract

The German private health insurance (PKV) was discredited by the media in the past. The dual system in Germany should have caused a ”Two-Class-Medicine” or the PKVs aging reserves had been exhausting during the financial meltdown are preconceptions and knowledge gaps which need a rectification.

The high financial proportion (10 Billion Euros per year) of private insureds provides a double financing base and ensures a supply of doctors and specialists located nearby. In international comparison of insurance schemes the German healthcare system achieves a high level of performance at acceptable costs.

Due to its aging reserves the private health insurance is better prepared for the demographic development than the statutory health insurance (GKV). Due to the GKV’s simple pay-as-you-go system it is, however, not able to present a satisfactory solution for this matter.

Increasing numbers of private insureds are evidence of the German customers’ confidence in the insurance system. In order to keep the customers’ acceptance in future the PKV must make progress and move forwards. Criticism on offering tariffs which in some scopes are below the GKV’s performance level, the insurance companies can best counter and combat by improving their products. Other reforms, such as the reform of the basis tariff, a solution of the matter with non-payers and the new edition of the standard tariff need the legislators’ support.

Die Private Krankenversicherung (PKV) steht seit einiger Zeit heftig in der öffentlichen Kritik. Von „Beitragsexplosion im Alter“ ist die Rede und von „Billigtarifen“ mit zu geringen Leistungen, die zu einer „Flucht aus der PKV“ führten. Darüber hinaus sei die PKV unsolidarisch, ihre bloße Existenz habe zu einer „Zwei-Klassen-Medizin“ geführt. Die Finanzmarktkrise zeige zudem, dass das Prinzip der Kapitaldeckung als Demographievorsorge gescheitert sei. Der gutgläubige Leser der deutschen Tages- und Wochenpresse muss zu der Auffassung gelangen, dass die PKV am Ende ist.

Die Legenden des ersten Halbjahres 2012 hat der Autor in einem Beitrag für die „Zeitschrift für Versicherungswesen“ widerlegt (vgl. Weber, 2012). Zur Illustration der anhaltend diffusen Informationslage hier zwei Beispiele aus jüngerer Zeit.

Vorurteile und Wissenslücken zur PKV

Am 4. September 2012 meldeten die Medien, der Obmann der Grünen im Bundestags-Gesundheitsausschuss habe ermittelt, dass Privatpatienten bei der Vergabe von Spenderorganen bevorzugt würden (vgl. fr-online.de, 04.09.2012). Und los ging’s: Die gesundheitspolitische Sprecherin der Linksfraktion kritisierte „die zynischen Folgen der Zwei-Klassen-Medizin“ in Deutschland (vgl. Pressemitteilung der Fraktion Die Linke, 04.09.2012). Der Vorstand der Deutschen Hospiz Stiftung sah eine „offensichtliche Benachteiligung“ von gesetzlich Versicherten (vgl. Frankfurter Rundschau, 05.09.2012, S. 5). Die Medien brachten den „ungeheuerlichen Verdacht“ (vgl. bild.de, 04.09.2012) an ein Millionenpublikum – um kurz danach zurückzurudern. Die Berliner Morgenpost fasste dann zusammen: „Zu einem echten Skandal taugt das, was der grüne Gesundheitspolitiker … entdeckt haben will, nicht … Viel spricht dafür, dass (er) ordentlich Wind um nichts macht.“ (vgl. Berliner Morgenpost, 05.09.2012, S. 2).

Der Grünen-Obmann hatte festgestellt, dass der Anteil der Privatversicherten, die im Verlauf des Jahres 2011 ein neues Organ bekommen hatten, etwas höher war als ihr Anteil auf der Warteliste am 22. August 2012. Im Eifer des Gefechts hatte er aber einiges übersehen: Dass Zahlen vom 22. August 2012 mit denen des Gesamtjahres 2011 verglichen wurden, ist statistisch mindestens angreifbar. Auch haben geringe prozentuale Unterschiede angesichts der niedrigen Fallzahl keine Aussagekraft. Im Übrigen war der Anteil der Privatversicherten, die auf der Warteliste stehend verstarben, höher als der der gesetzlich Versicherten (vgl. stern.de, 05.09.2012).

Doch der Grüne ließ nicht locker. Zumindest bei Lebertransplantationen fand er doch signifikante Unterschiede. Und mit der Berliner Zeitung vom 4. Oktober 2012 auch ein willfähriges Medium, das seine Vorwürfe weiter verbreitete. Mögliche Gründe, dass zum Beispiel eine bessere Prognose wegen höherer Compliance der Patienten auch eine Rolle spielt – vielleicht liegen ja auch Versicherte der TK vor denen der AOK – werden ignoriert. Und dass mehr Privatversicherte auf der Warteliste sterben, interessiert den Politiker auch nicht. Was sind schon Privatversicherte?

Das Vorpreschen des Grünen-Politikers ist symptomatisch für das Verhältnis von Rot-Grün und Linke zur Privaten Krankenversicherung: Es existiert nicht.

Von der Politik zu den Medien. Am 28. Juli schrieb der Leiter des Ressorts „Wissen“ einer großen überregionalen Tageszeitung über seine persönlichen Erfahrungen mit seiner Privaten Krankenversicherung (vgl. Süddeutsche Zeitung, 28.07.2012). Der Artikel strotzt von Nicht-Wissen. So schreibt der Redakteur über das Kapitaldeckungsverfahren der PKV: Zwar hätten die Privaten Krankenversicherer „so genannte Altersrückstellungen“ angelegt, „doch längst ist zu hören, dass diese Etats in Zeiten der Euro- und Finanzkrise dahinschmelzen“. Zu hören? Eine Kapitalschmelze wie eine Gletscherschmelze? Die Alterungsrückstellungen in der PKV betrugen Ende 2007, also zu Beginn der Euro- und Finanzkrise, knapp 122 Milliarden Euro. Sie stiegen 2008 auf 134, 2009 auf 144, 2010 auf 158, 2011 auf 170 Milliarden (vgl. Rechenschaftsberichte des Verbands der Privaten Krankenversicherung e.V., 2008-2012) und werden sich Ende dieses Jahres sicherlich auf rund 180 Milliarden Euro belaufen.

Eine Ausdehnung um 50 Prozent als „Schmelze“ zu bezeichnen, ist zumindest äußerst gewagt. Was treibt einen „Wissen“-Redakteur zu solchen Äußerungen? Ist das Modell der PKV zu kompliziert, um es zu verstehen? Oder ist es die Dualität von gesetzlicher Krankenversicherung (GKV) und PKV, die für Verwirrung sorgt?

Zwei Versicherungssysteme, ein Versorgungssystem: Hohes Leistungsniveau zu durchschnittlichen Kosten

In Deutschland existieren, anders als in anderen Ländern, zwei Versicherungssysteme – ein gesetzliches und ein privates – parallel nebeneinander, die aber ein einheitliches Versorgungssystem finanzieren. Das heißt, der Finanzierungsbeitrag der Privatversicherten fließt in die gleiche Gesundheits-Infrastruktur (Arzt- und Zahnarztpraxen, Krankenhäuser, Pflegedienste, Pflegeheime etc.) wie der der gesetzlich Versicherten. Der überproportionale Finanzierungsbeitrag der Privatversicherten von mehr als 10 Milliarden Euro pro Jahr sichert eine moderne Ausstattung von Arztpraxen und Krankenhäusern, die auch den gesetzlich Versicherten zugute kommt (vgl. Niehaus, 2008; WIP-Diskussionspapier, 2010). Zugleich sorgt diese doppelte Finanzierungsbasis für eine wohnortnahe ärztliche und fachärztliche Versorgung.

Dies wird im internationalen Vergleich am Beispiel der Wartezeiten beim Zugang zur fachärztlichen Versorgung deutlich (vgl. Hoyer-Holderberg, 2011), es hilft aber auch ein Blick in die grenznahen Regionen Nordrhein-Westfalens, wo zunehmend Bürger aus den Niederlanden den Weg nach Deutschland finden, um kurzfristig einen Facharzttermin zu erhalten. Der Ausfall der PKV als Finanzierungsbasis würde hingegen zu Unterversorgung führen. So fällt es den Kassenärztlichen Vereinigungen schwer, den Sicherstellungsauftrag in den Regionen Ostdeutschlands zu erfüllen, in denen es wenig Privatversicherte gibt.

Der von Verfechtern der so genannten Bürgerversicherung erhobene Vorwurf einer angeblichen „Zwei-Klassen-Medizin“ trifft auf Deutschland gerade wegen der Partizipation des einen Systems am Finanzierungsbeitrag des anderen nicht zu. Sowohl gesetzlich wie privat Versicherten wird eine ausgezeichnete medizinische Versorgung geboten. Der wesentliche Unterschied besteht lediglich in etwas längeren Wartezeiten bei GKV-Versicherten – ein Thema, das die Gesundheitspolitik durch die Einführung der Budgetierung im gesetzlichen Sektor aber selbst geschaffen hat.

Eine echte Zwei-Klassen-Medizin gibt es jedoch vor allem in Ländern, die ein einheitliches Versicherungssystem oder ein staatliches Gesundheitswesen haben. Beispiele wie Großbritannien, Spanien oder Italien zeigen, dass dort ein zweites Versorgungssystem entstanden ist mit Privatpraxen und Privatkliniken, die nur den Menschen offen stehen, die über eine private Zusatzversicherung verfügen oder als Selbstzahler den Strukturmängeln, den Wartezeiten und der Rationierung des Einheitssystems entfliehen wollen.

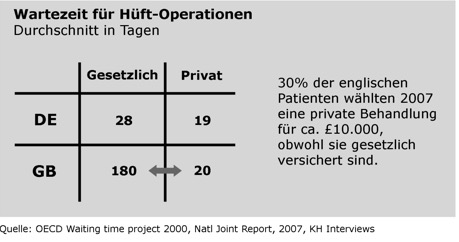

Mögen die Wartezeiten der GKV-Versicherten etwas länger sein als die der PKV-Versicherten, im internationalen Vergleich sind sie äußerst kurz. So warten gesetzlich Versicherte in Deutschland im Durchschnitt 28 Tage auf eine Hüftoperation, privat Versicherte 19 Tage. Die dem britischen NHS ausgelieferten Patienten müssen 180 Tage warten – wenn sie denn überhaupt zur rationierten OP zugelassen werden. Als Konsequenz flüchten immer mehr Briten bei ernsthaften Erkrankungen aus dem Einheitssystem. Fast jeder Dritte zahlt seine Hüftoperation inzwischen privat (ob aus eigener Tasche oder über eine private Zusatzversicherung) – und muss wie ein deutscher PKV-Versicherter nur 20 Tage warten.

Das hohe Niveau der deutschen GKV ist unmittelbares Ergebnis der Dualität mit der PKV. Denn bei jeder Gesundheitsreform, deren Ziel ja in der Regel Kostensenkung durch Leistungsreduzierung ist, müssen die Gesundheitspolitiker berücksichtigen, dass bei einer zu starken Kürzung des Leistungsumfangs mehr PKV-Berechtigte die GKV verlassen als sonst. Auch namhafte GKV-Vertreter bestätigen: Ohne die Existenz der PKV als Vollversicherung wäre bei vielen Gesundheitsreformen der Leistungsumfang der GKV deutlich reduziert worden, so zum Beispiel der DAK-Vorstandsvorsitzende Herbert Rebscher auf der Euroforum Konferenz am 22. und 23. August 2012 in Berlin.

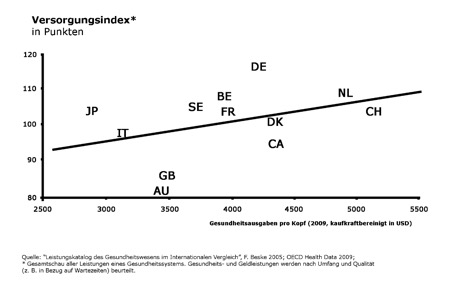

Erstaunlich ist, dass dieses anerkannt hohe Leistungsniveau des deutschen Gesundheitswesens mit – im internationalen Vergleich – eher durchschnittlichen Kosten erreicht wird. Insbesondere die beiden Länder, die von deutschen Gesundheitswissenschaftlern und Politikern bisweilen als vorbildhaft dargestellt werden, die Niederlande und die Schweiz, haben ein leistungsschwächeres Gesundheitssystem mit höheren Kosten.

Internationale Experten wie der amerikanische Gesundheitsökonom Uwe Reinhardt loben denn auch das duale deutsche Gesundheitssystem als vorbildlich. Auf dem PKV-Forum der Continentale Versicherungen im September 2012 erklärte er: „Wie kann man das überhaupt machen für so wenig Geld?" (vgl. Versicherungsjournal, 12.09.2012). Entschieden wendet er sich auch gegen die Behauptung, in Deutschland herrsche eine Zwei-Klassen-Medizin: Zwei-Klassen-Medizin liegt nach seiner Definition dann vor, wenn die Chance, eine schwere Krankheit zu überleben, vom Versicherungsstatus abhängt. „Das ist in Deutschland nicht der Fall“, sagte Reinhardt (vgl. Ärzte Zeitung, 12.09.2012, S. 4).

Die demographische Herausforderung

Die demographische Entwicklung, das heißt die erwartete Veränderung des Altersaufbaus der Bevölkerung, stellt das deutsche Gesundheitssystem vor eine große Herausforderung. Sie ist von unterschiedlichen Merkmalen wie zunehmende Lebenserwartung, eine niedrige Geburtenrate und Fortzüge gut ausgebildeter Fachkräfte geprägt.

In Deutschland leben zurzeit 81,2 Millionen Menschen. 16,9 Millionen davon sind in der Ruhestandsphase (20,9 %), 49,7 Millionen Personen stehen im Erwerbsleben (61,1 %) und 14,6 Millionen sind unter 20 Jahre alt (18 %). Die Zahl der über 65-Jährigen liegt seit 2007 über der Zahl der 20-Jährigen. Bis zum Jahr 2060 wird sich diese Differenz weiter ausweiten und die Gesamtbevölkerung auf 64,7 Millionen Menschen sinken. Voraussichtlich werden dann nur noch 50,4 % der Bevölkerung im Erwerbsleben stehen (vgl. OECD Health DATA, 2011). Diese Entwicklung hat nicht nur Auswirkungen auf die Finanzierbarkeit des Gesundheitswesens, sondern auch auf das Wirtschaftswachstum und den Wohlstand der Bürger in Deutschland. Mit Abnahme der Erwerbstätigen reduziert sich das Wachstum des Bruttoinlandprodukts, denn dieses wird hauptsächlich von erwerbstätigen Personen im Alter zwischen 20 und 65 erwirtschaftet (vgl. Drabinski, 2012).

Hauptursachen für die Veränderung der Bevölkerungsstruktur in Deutschland sind zum einen die zunehmende Lebenserwartung und zum anderen eine geringe Geburtenrate. Im Jahr 2009 lag die Lebenserwartung bei 80,3 Jahren und ist zwischen 1960 und 2009 um 11,2 Jahre gestiegen (vgl. OECD Health DATA, 2012). Brachte eine Frau des Jahrgangs 1941 im Durchschnitt noch 1,92 Kinder zur Welt, ging die Geburtenziffer des Jahres 2011 auf 1,36 Kinder je Frau zurück. Damit ist die Zahl der Neugeborenen von 1.357.304 im Jahr 1964 um 51 % (694.619 Geburten) auf 662.685 Neugeborene im Jahr 2011 gesunken (vgl. destatis.de, 2012).

Die Bedeutung der demographischen Entwicklung für die Finanzierbarkeit des Gesundheitswesens wird seitens GKV-naher Wissenschaftler häufig unterschätzt. So ermittelte die Barmer GEK, der demographische Wandel sei „in den Jahren 2007 bis 2010 im Durchschnitt lediglich zu 18 Prozent“ für den Anstieg der Gesundheitsausgaben verantwortlich. Auch für die Zukunft sei nicht mit einer höheren Belastung aufgrund des demographischen Wandels zu rechnen (vgl. Repschläger, 2012).

Untersuchungen großer PKV-Unternehmen zeigen hingegen, dass der demographische Effekt rund 40 % und der medizinische Fortschritt rund 60 % Anteil an den Kostensteigerungen im Gesundheitswesen haben (vgl. Maiwald, 2012).

Aber selbst wenn man die Zahlen der Barmer GEK zugrunde legt: Diese Untersuchung ignoriert, dass die GKV ein doppeltes Demographie-Problem hat. Zum einen führt der Anstieg des Anteils der Älteren an der Bevölkerung zu höheren Ausgaben, zugleich aber führt die demographische Veränderung zu einer Verschlechterung der Einnahmenseite der GKV. Die Generation der „Babyboomer“ hat den stärksten Anteil an der Bevölkerung und befindet sich in der Altersgruppe 40 bis 60. Diese Menschen stehen voll im Erwerbsleben und verfügen in der Regel über das höchste Einkommen, das sie während ihres Lebens hatten und haben werden. Sie tragen überproportional zur Finanzierung der GKV und der anderen umlagefinanzierten Sozialsysteme bei. In den kommenden 20 Jahren werden die Babyboomer zu Rentnern und damit ein deutlich geringeres beitragspflichtiges Einkommen haben. Dieser doppelte Demographie-Effekt wird von GKV-nahen Wissenschaftlern meist unterschlagen.

Faktencheck: Vorurteile und Realität

Kaum ein längst widerlegtes Gerücht hält sich so lange wie die im Jahr 2010 vom IGES Institut verbreitete Aussage, die Kosten in der PKV würden etwa doppelt so stark steigen wie in der GKV (vgl. IGES Institut, 2010). Das Institut hatte aus Zahlen des BMG und des PKV-Verbands ermittelt, dass die Beitragseinnahmen pro Kopf von 1997 bis 2009 bei der PKV um 55 %, bei der GKV hingegen nur um 32 % gestiegen seien. Daraus wurden in der Presse 60 und 30 % und damit eine „doppelt so hohe Steigerung“.

Die Deutsche Aktuarvereinigung überprüfte die IGES-Berechnungen und stellte erhebliche systematische Mängel fest. So war der Anstieg der Beitragseinnahmen pro Versichertem bei der GKV durch mehrere Kostendämpfungsgesetze begrenzt worden (u. a. das Reformgesetz von 2004, bei dem beispielsweise Sehhilfen für Erwachsene, Fahrkosten zu ambulanten Behandlungen und nicht verschreibungspflichtige Arzneimittel aus dem GKV-Leistungskatalog herausgefallen waren und sowohl die Praxisgebühr als auch weitere Zuzahlungen eingeführt wurden). Bei der PKV wirkt beim Beitragsanstieg verstärkend, dass zwischen dem Jahr 2000 und dem Jahr 2004 der gesetzliche Beitragszuschlag von pauschal 10 Prozent in 2-Prozent-Schritten eingeführt wurde – völlig unabhängig von der Kostenentwicklung. Dass dieser Zuschlag mit Alter von 60 wieder wegfällt und später erleichternd auf die Beiträge wirkt, spielt im IGES-Beobachtungszeitraum jedoch keine Rolle. Die DAV eliminierte daraufhin diese Sondereffekte aus der IGES-Berechnung und kam damit auf eine nahezu gleiche Beitragsentwicklung.

Die von Professor Jürgen Wasem geleitete Expertenkommission hat in den 1990er Jahren Maßnahmen entwickelt, um die Beitragsentwicklung der über 65-jährigen Versicherten deutlich abzumildern. Einige der empfohlenen Maßnahmen der Wasem-Kommission wurden im Rahmen des GKV-Gesundheitsreformgesetzes 2000 umgesetzt. Seitdem werden zur Realwertsicherung der Alterungsrückstellung 90 % der überrechnungsmäßigen Kapitalerträge jährlich den Versicherten gutgeschrieben. Um die über die allgemeine Inflation hinausgehenden überproportionalen Kostensteigerungen im Gesundheitswesen aufzufedern, wird bei neuen Verträgen ein gesetzlicher Beitragszuschlag von 10 % auf die Prämien erhoben, welcher bis zum 60. Lebensjahr zu zahlen ist. Diese Mittel werden verzinslich angesammelt und ab dem Alter 65 bei Beitragsanpassungen prämienmindernd eingesetzt.

10 Jahre nach der Umsetzung und den Empfehlungen der Wasem-Kommission wurde anhand der Debeka-Daten die Beitragsentwicklung dokumentiert und analysiert.

Diese Analyse kam zu dem Ergebnis, dass die Maßnahmen zur Beitragsbegrenzung im Alter Wirkung zeigen. Beispielsweise sind die Beiträge aller Versicherten in den Debeka-Tarifen P (für Beihilfeberechtigte) und PN (für Arbeitnehmer und Selbstständige) im Zeitraum 2000 bis 2010 um durchschnittlich 3,6 % gestiegen. Die Beiträge der über 50-Jährigen sind im Durchschnitt um 3,0 % und für Versicherte über 60 Jahre um 2,4 % gestiegen. Die Erhöhung der Durchschnittsbeiträge der über 80-Jährigen liegt bei 1,2 %. Auch die Rating-Agentur Assekurata stellte für die Debeka fest, dass die Bestandsbeiträge im Sechsjahresdurchschnitt 2005 bis 2010 um 2,46 % pro Jahr gestiegen seien (vgl. Owono/Weber, 2012).

Außerdem wird der PKV vorgeworfen, dass sie ihre Produktwelt zu intransparent gestalte und dem Verbraucher kaum Möglichkeiten biete, Preis-Leistungs-Vergleiche zwischen den PKV-Tarifen durchzuführen (vgl. Drabinski/Gorr, 2012). Bei der Debeka, die nur ein Tarifwerk anbietet, hat der Verbraucher bei der Wahl zwischen Varianten mit identischen Leistungsinhalten, die sich nur bei den Selbstbehalten oder dem Leistungsbereich der stationären Wahlleistungen unterscheiden, eine nachvollziehbare Entscheidungsgrundlage. Nicht unberechtigt wettern Verbraucherschützer gegen die so genannten Billigtarife, die ihren Namen aufgrund massiver Beitragsanpassungen (vgl. Versicherungswirtschaft, 01.06.2012, S. 806) wohl nicht mehr verdienen. Sie zeichnen sich häufig auch durch Lücken im Versicherungsschutz aus, die die Pflicht zur Versicherung, die in Deutschland seit 2009 für die gesamte Bevölkerung gilt, aushöhlen könnten. Wenn zum Beispiel Leistungen wie ambulante Psychotherapie sowie Entwöhnungs- und Suchtbehandlungen nicht in einer privaten Krankheitskostenvollversicherung enthalten sind und der Versicherungsschutz hohe implizite und explizite Selbstbehalte aufweist, hat der Versicherte in diesen Bereichen einen Versicherungsschutz, der weit unter dem GKV-Niveau liegt. Selbst wenn Versicherer solche Aufwendungen aufgrund der strengen Vorgaben an eine Änderung der Allgemeinen Versicherungsbedingungen (vgl. § 203 Abs. 3 Versicherungsvertragsgesetz) kulanzweise übernommen haben, erlangen die Verbraucher nur Rechtssicherheit, wenn ihre Rechte im Versicherungsvertrag verankert sind. Die PKV sollte nicht darauf warten, dass ihr der Gesetzgeber den Inhalt des Versicherungsschutzes durch eine Konkretisierung des § 193 Abs. 3 Versicherungsvertragsgesetz vorgibt.

Das PKV-Modell weiterentwickeln

Dass sich Jahr für Jahr mehr gesetzlich Versicherte für die PKV entscheiden als Privatversicherte wegen Eintretens der Versicherungspflicht zurück ins gesetzliche System müssen, zeugt von einem ungebrochenen Vertrauen der Verbraucher Deutschlands in die PKV. Damit ihr Geschäftsmodell auch weiterhin auf eine solche Akzeptanz stößt, muss sich die PKV weiterentwickeln. Hierbei sind nicht nur der Gesetzgeber gefragt, der die notwendigen Rahmenbedingungen schaffen muss (vgl. Verband der privaten Krankenversicherung e.V., 10.08.2012 und 24.07.2012), sondern auch die Versicherer selbst.

Die Gestaltung der Produkte ist die Aufgabe eines jeden Versicherers. Wenn das Produkt Gegenstand des gesetzlichen Auftrags ist, die Pflicht zur Versicherung zu erfüllen, enthält es auch eine soziale Komponente. Viele Unternehmen werden anlässlich der Umstellung auf eine Unisex-Kalkulation Ende 2012 vor allem in den Bereichen Psychotherapie und Hilfsmittel Nachbesserungen in ihren Produkten vornehmen. Hier kann es aus kartellrechtlichen Gründen keine verbandseinheitliche Vorgabe geben (vgl. Ärztezeitung, 22.06.2012). Es kann aber nicht das Ziel der PKV sein, ausschließlich Tarife anzubieten, die stets in allen Punkten den Leistungen der GKV entsprechen oder sie übertreffen. Dazu gehören die versicherungsfreien Leistungen in der GKV, die nicht gesundheitspolitisch, sondern sozialpolitisch begründet sind und mit denen der hohe Steuerzuschuss zur GKV in Höhe von bis zu 15 Milliarden Euro gerechtfertigt wird. In der PKV müsste die Finanzierung über Beiträge erfolgen. So würden die Kinderbeiträge um rund 20 % steigen, wenn ein Tagegeld bei Erkrankung des Kindes im Versicherungsschutz enthalten wäre.

Auch beim vom Gesetzgeber geschaffenen Basistarif gibt es Verbesserungsbedarf. Seine Aufgaben sind zu vielfältig, dass er alle von ihnen erfüllen kann. Das Versichertenkollektiv setzt sich vor allem aus Personen zusammen, die vor Einführung der Pflicht zur Versicherung ohne Krankenversicherungsschutz waren und aufgrund ihres Gesundheitszustands keinen Zugang in andere PKV-Tarife hatten, Personen, die Sozialhilfe oder Arbeitslosengeld II beziehen und deswegen nur die Hälfte des Basistarif-Beitrags zahlen und Personen, deren Versicherungsschutz aufgrund des Beitragsrückstands schon ein Jahr ruht und in den Basistarif umgestellt werden muss (vgl. Verband der Privaten Krankenversicherung e.V., 2012). Die Zusammensetzung des Kollektivs verbunden mit den vorgegebenen Modalitäten wie der Zwang des Versicherers zum Vertragsabschluss, das Verbot von Risikozuschlägen und Leistungsausschlüssen, die Beitragslimitierungen auf den vollen bzw. auf den halben Höchstbeitrag der GKV und die sonstigen Kalkulationsvorgaben (z. B. die Kalkulation eines risikogerechten Beitrags und die Bildung einer Alterungsrückstellung) führten dazu, dass der Basistarif von Anfang an unterfinanziert war und somit durch die gesamte Versichertengemeinschaft subventioniert werden muss.

Seine Aufgabe der Beitragsentlastung vor allem für ältere Versicherte kann der Basistarif mit einem Beitrag, der fast immer am Höchstbeitrag liegt (vgl. Versicherungswirtschaft, 15.06.2012, S. 880), nicht erfüllen. Mit dem Standardtarif hatte die PKV bereits eine Lösung für vor allem ältere Personen, die finanzielle Schwierigkeiten haben, ihre Beiträge aufzubringen. Zwar ging die erhebliche Prämienreduzierung meist mit einer Reduzierung des versicherten Leistungsumfangs einher, dessen Niveau aber mit dem der GKV vergleichbar ist. Das Prämienproblem jedoch wurde bei langjährig Versicherten aufgrund der Anrechnung der Alterungsrückstellung gelöst. Dass der Standardtarif nur ein Notanker ist, zeigt die Versichertenanzahl von 41.800 Personen (vgl. Verband der Privaten Krankenversicherung e.V., 2012). Er wurde für Versicherte, die ab 2009 in die PKV kamen, durch den Basistarif abgelöst. Der Standardtarif muss wieder neu aufgelegt werden. Da er ein brancheneinheitlicher Tarif ist und auch einen Ausgleich zur Finanzierung der Beitragslimitierungen innerhalb der Branche vorsieht, ist hier der Gesetzgeber angesprochen.

Für einen anderen Personenkreis bietet der Basistarif auch keine Lösung. Mit der Umstellung in den Basistarif nach über einem Jahr des Prämienverzugs, sollten die Versicherten, die mit ihrer Beitragszahlung in Verzug sind, sicherlich nicht durch den oft wesentlich höheren Beitrag in eine Spirale der Verschuldung geraten, aus der sie mit hoher Wahrscheinlichkeit nicht mehr herauskommen können. Ihnen muss wieder eine Brücke zur zahlenden Versichertengemeinschaft und zu einem aktiven Versicherungsschutz gebaut werden. Was nützt die Pflicht zur Versicherung, wenn diejenigen Unversicherten, die durch die umfassende Pflicht geschützt werden sollten, nun Monat für Monat zusätzliche Prämienrückstände von 592,88 Euro (Höchstbeitrags des Basistarifs 2012) anhäufen? Die PKV hat einen günstigen Versicherungsschutz auf dem Niveau der gesetzlichen Leistungen[1] vorgeschlagen (vgl. Ärztezeitung, 28.03.2012, S. 6). Die Versicherten würden gegenüber ihrer heutigen Situation besser gestellt, indem sie durch einen niedrigen Beitrag in die Lage versetzt werden, ihre Schulden zu begleichen, um in ihren alten Tarif zurückzukehren. Ihre Leistungsansprüche stünden in ausformulierten Allgemeinen Versicherungsbedingungen, heute sind sie nur aus einem Satz im Versicherungsvertragsgesetz ableitbar.

Es gibt noch andere Stellen, an denen das Geschäftsmodell der PKV weiterentwickelt werden kann. Versicherten, die nach einem nach dem 31. Dezember 2009 eingeführten Tarif versichert sind, wird beim Wechsel des Versicherers ein Teil der Alterungsrückstellung übertragen, der auf den Beitrag beim neuen Versicherer angerechnet wird. Für alle Versicherten des Bestands gibt es dieses Übertragungsrecht nicht, weil ihre Tarife noch nach den alten Rechnungsgrundlagen kalkuliert sind. Es könnte der Vorschlag der VVG-Kommission aus dem Jahr 2004 (vgl. Abschlussbericht der Kommission zur Reform des Versicherungsvertragsrechts, 2004) aufgegriffen werden, dass bei einem Wechsel der Bestandsversicherten wenigstens die Mittel aus dem gesetzlichen 10-Prozent-Zuschlag an das neue Unternehmen übertragen werden können. Freiwillig kann das die Branche nicht machen, weil sie sonst gegen Kalkulationsgesetze verstoßen würde, die auch Gegenstand der Versicherungsaufsicht sind. Damit nicht nur die Gesunden einen Wechselanreiz bekommen, könnte auch ein Wechsel in den (reformierten) Basistarif eines anderen Unternehmens unter Anrechnung eines Übertragungswerts möglich gemacht werden, wenn der Versicherte sich im neuen Unternehmen an den Basistarif bindet[2].

Was können die Versicherer noch tun? Von den Medien kaum wahrgenommen, bieten sie schon seit Jahrzehnten Beamtenanfängern an, sich zu erleichterten Bedingungen (keine Leistungsausschlüsse, Risikozuschläge bis höchstens 30 %) in der PKV zu versichern (vgl. Verband der privaten Krankenversicherung e. V., Februar 2012). Eine ähnliche Regelung könnte auch für Arbeitnehmer und Selbstständige eingeführt werden. Ohne gesetzliche Regelung ist dies allerdings aus kartellrechtlichen Gründen für die gesamte Branche nicht umsetzbar.

Fazit

Das deutsche Gesundheitssystem gehört – bei allem Optimierungsbedarf – zu den leistungsfähigsten der Welt. Daran hat das duale System aus gesetzlicher und privater Krankenversicherung entscheidenden Anteil. Nicht umsonst ist China dabei, sein staatliches Gesundheitssystem durch Elemente der deutschen PKV zu ergänzen. Die Private Krankenversicherung ist mit ihren Alterungsrückstellungen wesentlich besser auf die demographische Entwicklung vorbereitet, als die gesetzliche Krankenversicherung, die aufgrund ihres Umlageverfahrens hierfür keine befriedigende Lösung bieten kann.

Die PKV arbeitet zurzeit die wesentlichen Kritikpunkte an ihrem System auf. Die Beitragsentwicklung im Alter ist grundsätzlich gelöst: Argumente wie die „Rosinenpickerei“ und der zuweilen unzureichende Versicherungsschutz können durch intelligente Lösungen entkräftet werden. Das Modell der Bürgerversicherung würde das leistungsstarke duale System Deutschlands zerstören und auf Gestaltungsmerkmale setzen, die sich in anderen Ländern nicht bewährt haben. Die Argumente für die Bürgerversicherung sind allesamt nicht gesundheitspolitisch, sondern ideologisch motiviert. Mit einer reformierten Dualität lässt sich die Zukunft unserer Gesundheitsversorgung besser gestalten als mit der radikalen Zerstörung gewachsener Strukturen.

Literaturverzeichnis

Abschlussbericht der Kommission zur Reform des Versicherungsvertragsrechts, 19.04.2004,

S. 156

Drabinski, Thomas: GKV 2060, März 2012

Drabinski, Thomas/Gorr, Claus-Dieter: GKV/PKV-Systemgrenze: Bestandsaufnahme – Allgemeiner Teil, Juni 2012

Hoyer-Holderberg, Astrid: Vertrauen in deutsche Kliniken, WAZ vom 13.11.2011

Niehaus, Frank: „Der überproportionale Finanzierungsbeitrag privat versicherter Patienten im Jahr 2008“, WIP-Diskussionspapier 5/2010, Köln 2010

Maiwald, Karl-Josef: „Einflussfaktoren für die Kostensteigerung in der PKV“, interne Berechnungen für den Mathematisch-Statistischen Ausschuss des PKV-Verbands, 2012

Repschläger, Uwe: „Der Einfluss der demographischen Entwicklung auf die Gesundheitsausgaben in Deutschland“, Material zur Pressekonferenz, Berlin, 30.08.2012

Weber, Roland: „Die Private Krankenversicherung unter Beschuss“, Zeitschrift für Versicherungswesen 15/2012, S. 461-464

Weber, Roland/Owono, Tania Alogo: „Zu den Altersbeiträgen in der Privaten Krankenversicherung“, März 2010

Verband der privaten Krankenversicherung e. V.: Erleichterte Aufnahme in die private Krankenversicherung, gesetzlich versicherte Beamte und deren Angehörige, Köln, Februar 2012

Verband der privaten Krankenversicherung e.V.: Rechenschaftsberichte der privaten Krankenversicherung 2008-2012, Köln

Verband der Privaten Krankenversicherung e. V.: Stellungnahme zum Referentenentwurf einer zweiten Verordnung zur Änderung der Arzneimittelverordnung, 10.08.2012

Verband der Privaten Krankenversicherung e. V.: Stellungnahme zum Referentenentwurf eines Gesetzes zur Umsetzung von Empfehlungen des nationalen Krebsplans anlässlich der Verbände-Anhörung, Berlin 24.07.2012

Ärztezeitung, 28.03.2012, S. 6

Ärztezeitung, 22.06.2012, S. 5

Berliner Morgenpost, 05.09.2012, S. 2

Berliner Zeitung, 04.10,2012, S. 6

Frankfurter Rundschau, 05.09.2012, S. 5

OECD Health DATA 2011

OECD Health DATA 2012

Pressemitteilung der Fraktion Die Linke, 04.09.2012

Süddeutsche Zeitung, 28.07.2012

Versicherungswirtschaft, 01.06.2012, S. 806

Versicherungswirtschaft, 15.06.2012, S. 880

www.bild.de, 04.09.2012

www.destatis.de, 02.10.2012

www.fr-online, 04.09.2012

www.stern.de, 05.09.2012